你好,欢迎来到保优赔

叶先生是山东人,去年地方百万医疗保险在当地广泛普及,有国家政策背景,叶先生认为是新的社会福利性大病保险,再加上宣传中提到的低保险费、高保险额、低门槛,叶先生给家人投保。

今年2月,叶先生的妈妈主动脉夹层,在当地三甲医院做了主动脉支架手术,住院期间共花费16万多元,经医疗保险报销后,个人自负费用11万多元。

其中主动脉支架占大头,原价12.5万,社保报销3万多,自负近9万。

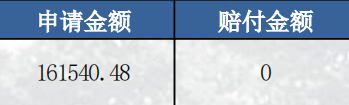

想到自己为妈妈购买了地方性的百万医疗保险,叶先生提交了理赔资料申请清算。几天后,理赔通知书下来了,结果叶先生出乎意料:

(理赔通知书截图来源于当事人)

赔偿金额竟然是0!

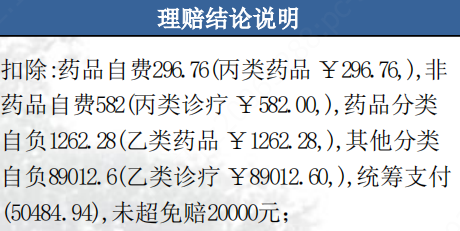

(理赔通知书截图来源于当事人)

其中,拒绝赔偿金额最高的是近9万元的主动脉支架。

明明花了10万,保险却一分也不报?叶先生困惑不解,于是找保险公司询问。

保险公司解释说,这是因为叶先生的部分医疗费用属于乙类自付部分,保险合同规定乙类自负部分不予报销。

(保险条款截图来源于当事人)

叶先生说,他理解的个人负担是只报销医疗保险的剩余部分,不明白甲乙类的具体含义。保险公司解释说,公司对甲乙类的审计参考医疗保险国家政策。

无可奈何,叶先生只好打电话给医保局,几通电话下来,终于得到了最权威的官方回复,结果同样出乎意料。

医疗保险局工作人员回应说:

根据《国家基本医疗保险、工伤保险和生育保险药品目录》,甲乙丙对药品进行分类,医疗消耗品没有这种分类。

主动脉支架属于医疗保险目录范围内的医疗器械,由于此类器械设定了最高限价,医疗保险不能100%报销。

听到上面的回复,叶先生吃了一颗定心丸。原本以为得到了医疗保险局的官方回复,保险公司可以立即纠正,但投诉后,保险公司开始改变说法:主动脉支架医疗保险未报销的部分,不属于合同规定的个人负担部分,因此理赔结论仍然是拒绝赔偿。

理赔专家分析认为,保险公司拒绝明显不合理,违反条款规定

1.该地方百万医疗保险条款规定乙类自付部分不予赔偿,根据条款理解为乙类自付,根据医疗保险国家政策,只有药品有甲乙丙分类,消耗品、治疗费、检查检查等非药品费区分统一支付部分和统一自付部分,条款对责任的定义有歧义,或者产品设计本身没有设定消耗品的统一支付部分免责。

2.本地百万医疗保险属于普惠制百万医疗保险。虽然有国家政策背景,但本质上是商业保险,必须遵守保险法的相关规定。即使乙类自付部分包括耗材自付,免责条款也没有明显的标识,也没有做出通俗的解释,对消费者没有法律效力。

3.医疗保险局工作人员的解释已经明确表达了方国家政策的解释。虽然保险公司认可,但仍拒绝赔偿,这显然是不合理的。

早在去年8月,山东省银监局、山东省发改委等14个部门就发布了《山东省促进社会服务领域商业保险发展实施方案》。

其中,主要任务是扩大商业健康保险责任。逐步将医疗新技术、新药品、新器械应用纳入商业健康保险保障范围。

但是,保险公司在执行时好像忘记了正式提到的这个任务。这个地方性的百万医疗保险这样的拒绝赔偿案例还会出现吗?保优赔继续关注。

保险理赔车险理赔综合问答问题热点理赔服务律师服务投诉热线重大疾病保险

预约理赔顾问详细沟通

为了您的权益,您的信息将被严格保密

今天已有269人提交预约

关于我们

联系我们

全国理赔热线

深圳市南山区粤海街道麻岭社区中钢大厦201

公众号

保优赔公众号

小程序

保优赔小程序

保优赔|Copyright © 2020 保优赔| 粤ICP备粤ICP备19132131号 了解更多

专业理赔团队在线指导,向拒赔说“不”,追回应得理赔款