你好,欢迎来到保优赔

保优赔平台上的理赔专家在研究完杨女士案件基本情况和资料后,认为本案:

一、因既往症拒绝接受袖状胃切除手术是不合理的。

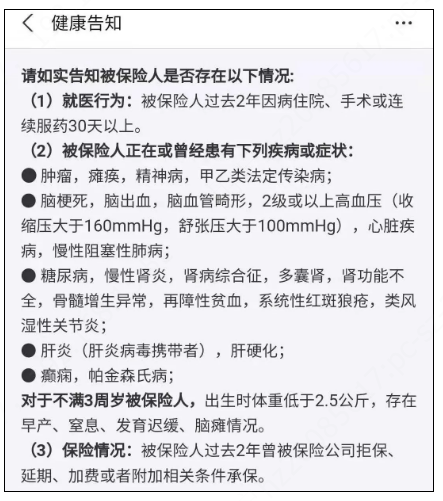

首先,我们来看一下医疗险的免责条款中对既往症的约定:

被保险人首次或非连续保险时未如实告知的过去症状和本合同首次或非连续保险单发行前24个月存在的疾病。

既往症(解释):指在投保之前已经发生,被保险人已经知道或应当知道的疾病或症状。

1)属于不诚实通知的过去症吗?

可见保险的健康告知中并没有问到与身高体重有关的内容,因此也就不存在没有如实告知的问题。

2)保险前24个月有病吗?

根据条款,保险公司将体重增加20年以上作为代谢综合征的过去症状,认为代谢综合征存在于被保险人投保前24个月以内。

但20年来,“体重增加”与“代谢综合征”之间是否存在着必然的联系?身为正常人,0-21岁时,不就应该正常发育,身高、体重不断增加到成人水平,换成医学术语体重进行性增加20年,怎么会变成疾病?

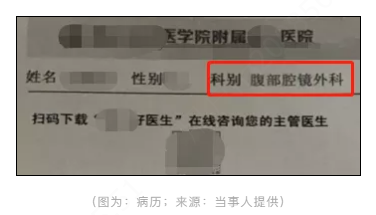

二、以美容手术拒赔袖状胃手术也是不合理的。

顾客这次到三甲医院就诊,住院科室为腹腔镜手术,病案有多种病症记载,并已行手术治疗,没有明确的整形手术,治疗方案也都是医院方通过专业医生的建议和指导对这次住院的诊断病症进行合理化治疗。

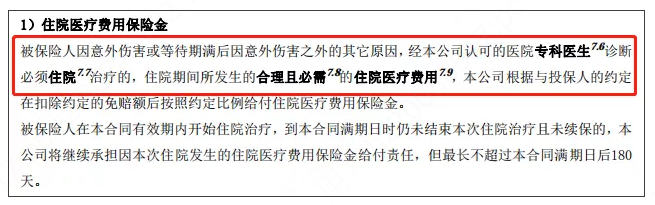

根据保险合同的约定,“经本公司认可的医院专家诊断必须住院的,住院期间所发生的合理和必要的住院医疗费用”,因此,保险公司拒绝接受袖形胃整形手术,也是不合理的。

鉴于保险公司单方面关闭沟通协商的通道,我们已经协助客户正式向人民法院提起诉讼,全力争取客户正当合法的权益。

经人民法院判决,保险公司赔偿杨女士2万元,保险公司已经支付全部赔偿。

保险理赔车险理赔综合问答问题热点理赔服务律师服务投诉热线重大疾病保险

预约理赔顾问详细沟通

为了您的权益,您的信息将被严格保密

今天已有269人提交预约

关于我们

联系我们

全国理赔热线

深圳市南山区粤海街道麻岭社区中钢大厦201

公众号

保优赔公众号

小程序

保优赔小程序

保优赔|Copyright © 2020 保优赔| 粤ICP备粤ICP备19132131号 了解更多

专业理赔团队在线指导,向拒赔说“不”,追回应得理赔款