你好,欢迎来到保优赔

零岁可以买的保险,得病以后需要在三岁才能赔,合理吗?

一些保险公司对双耳失聪的理赔就是如此。

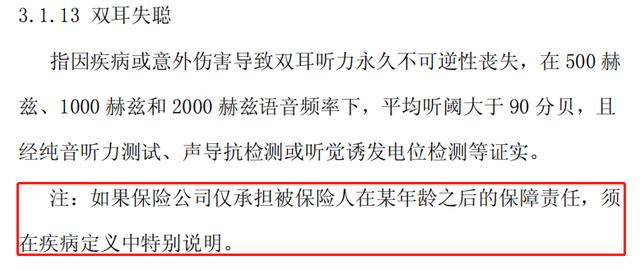

双耳失聪属于《重大疾病保险的疾病定义使用规范》(2020修订版)中规定的25种重大疾病,因此,绝大多数重疾险都保障双耳失聪。

但规范中的注释提到:如果只对特定年龄后的被保险人承担保障责任,请在疾病定义中特别注明。

因此,一些保险公司在双耳失聪的理赔条件下,将限制年龄限定为3岁。

为何保险合同的条款设置了这样的限制?其主要原因是部分患儿的双耳失聪是由于发育不良造成的,随着年龄的增长,听力会逐渐发展到三岁以后的正常水平。

为避免这部分风险,保险公司设置了赔偿年龄上限。

看起来这一限制有其合理性,但问题在于普通消费者对此一无所知,而且会造成因患有疾病而丧失听力的婴幼儿无法获得重疾保障的不公平现象。

案情详细情况介绍

萱萱是2019年出生的,为了给孩子更多有保障的爱,黎女士(萱萱的母亲)在萱萱出生后为她购买了一份热销的儿童重大疾病保险。

萱萱一岁多的时候,黎女士发现萱萱不能与人正常的沟通交流,于是带萱萱去医院检查。

经过专家检查,萱萱的双侧感音器已被诊断为听力障碍,专家评估双耳听力永久不可逆性丧失,需立即手术植入人工耳蜗,若治疗不及时,后期可能导致语言、听力功能丧失。

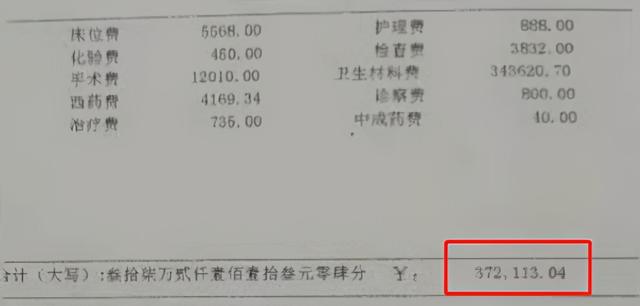

所以,萱萱的父母按照医生的建议,给萱萱做了“颞骨部分切除+双侧人工耳蜗植入术”,花费了37万多元。

(图为:收据收治;截图来源:当事人)

想到已经购买了重疾险的黎女士,于是便致电保险公司询问理赔事宜。但保险公司的理赔人员电话通知她,对于萱萱的这种情况,保险公司不能做出赔偿。要等到萱萱3岁的时候,凭当时的听觉证明,符合保险条款的约定才能理赔。

(图为保险合同;来自双方的截图)

保险公司的答复让黎女士大吃一惊,这意味着如果想要获赔,在萱萱3岁的时候需要拆除人工耳蜗,然后去测试听力以获得赔偿。

在多次与保险公司沟通未果后,黎女士拨打了银保监会投诉电话进行投诉。抱怨过后没几天,保险公司竟主动打电话来,提出看似贴心的“二选一”方案:

[方案1]:根据轻症赔付150,000元,之后保险合同终止,可考虑购买其它保险。

[方案2]:等萱萱到3岁就可以申请理赔,如果符合条件再按重疾理赔。

(编者注:在等萱萱三岁之后再检查双耳听力损失,保险公司仍有权因非初次诊断而拒绝理赔)

按黎女士的说法,如按方案1理赔,保险公司不会为萱萱推荐合适的保险,而以萱萱的情况来说,根本就买不到合适的重疾产品。

比如2号方案,萱萱3岁时还要拆掉人工耳蜗进行听力测试,这是违反人性的,而且保险公司也不能保证一定到时候要理赔,指不定到时候还会出别的幺蛾子。

在黎女士表示两种方案都不满意的情况下,保险公司没有考虑黎女士的合理要求,让她直接进入诉讼程序。

所以黎女士在网上搜索找到了保优赔。

索赔专家:保险公司用条款来限制消费者的合法权益。

在对案件的基本情况和材料进行研究之后,理赔专家李明鸿老师认为本案主要有:

1、明目张胆地违反公平原则,利用各种条款限制消费者的合法权益。

要求萱萱必须年满3岁,才能申请重疾险理赔,这属于附加的保险条件,而萱萱一岁半即被诊断为双耳永久不可逆听力丧失,必须植入人工耳蜗进行治疗,如果治疗不及时,后期可能导致语言、听力功能丧失。

这一条款以3岁以上为附加条件,其实质是以限制时间为条件从而免除保险人的责任,且与病人对治疗疾病的期望和保险的基本目的相违背。

根据保险公司规定,此项重大疾病保险的投保起始年龄为0岁,但条款中明确将“双耳失聪”、“单耳失聪”、“听力严重受损”等重疾的理赔年龄限定为3岁以上,导致3岁以下儿童无法正常享受“听力严重受损”的保障。

在此基础上,显然违背了民法和保险法的规定,恶意以格式条款的形式限制(三岁以下儿童)消费者对疾病的保障权利。

2、利用父母怜悯孩子的心理,达到推脱保险责任的目的。

身为父母,不可能再要求保险金,而又让孩子再一次“拆装耳蜗”手术,保险公司明知如此,仍无视已达到重疾赔付实质条件的事实,提出二次听力检查的理赔处理方案,显然是对伦理道德极为严峻的考验。

3、明知条款规定不合理也不合法,仍会犯错误就错。

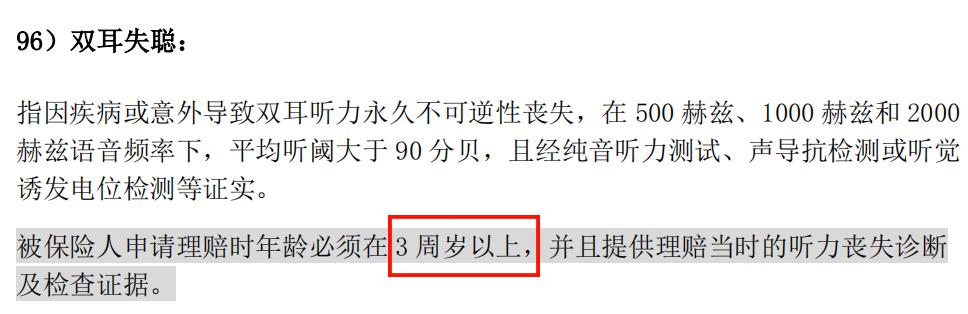

保险业内也认定,“双耳失聪”重疾申请年龄超过3岁不合理,因此该保险产品版本2021取消了该限制:

(图为保险合同的2021版,图自保险公司官网)

但即使发现了产品缺陷,并与保险公司多次沟通,保险公司还是表示不愿意改正错误,仍然对其进行严格审查拒赔,实属无理拒赔。

由于保险公司单方面关闭了沟通协商渠道,我们已协助客户正式向法院提起诉讼,全力争取客户正当合法的权益。

在保险实践中,类似的免责条款屡见不鲜,这种免除保险人责任、加重投保人、被保险人责任的格式条款经常被称为“霸王条款”,曾一度引起消费者和舆论关注。

为了清除保险合同中的霸王条款,保监会早在2005年就发布了《关于认真解决保险条款存在问题的通知》,提出了处理办法,要求各保险公司遵照执行。

但在保险实践中,此类条款仍然屡禁不绝,幸好在司法审判中,被保人的要求和利益往往能够得到保障和支持。

保险理赔车险理赔综合问答问题热点理赔服务律师服务投诉热线重大疾病保险

预约理赔顾问详细沟通

为了您的权益,您的信息将被严格保密

今天已有269人提交预约

关于我们

联系我们

全国理赔热线

深圳市南山区粤海街道麻岭社区中钢大厦201

公众号

保优赔公众号

小程序

保优赔小程序

保优赔|Copyright © 2020 保优赔| 粤ICP备粤ICP备19132131号 了解更多

专业理赔团队在线指导,向拒赔说“不”,追回应得理赔款